درباره صندوق درآمد ثابت

صندوق درآمد ثابت برای خیلی از سرمایهگذارهای ایرانی، یک راهحل ساده و قابلفهم است: پول را وارد ابزاری میکنید که بخش عمده داراییاش را در اوراق با درآمد ثابت، سپرده بانکی و ابزارهای کمریسک میگذارد و در عوض، سودی نزدیک به نرخهای بازار پول پرداخت میکند. این صندوقها در سامانههای بورسی یا پلتفرمهای معاملاتی آنلاین قابل خرید هستند و معمولاً با عددهایی مثل بازده مؤثر سالانه، NAV ابطال، NAV صدور و نرخ سود روزشمار سنجیده میشوند. اگر در جستوجوهایتان با عباراتی مثل «بهترین صندوق درآمد ثابت» یا نام صندوقهایی مثل «صندوق درآمد ثابت کیان» و «صندوق کاریزما» روبهرو شدهاید، مقایسه فقط بر اساس نام برند کافی نیست؛ باید به 3 شاخص اصلی یعنی بازده، نقدشوندگی و ترکیب دارایی نگاه کنید.

از نظر کاربردی، قیمت هر واحد صندوق درآمد ثابت معمولاً حولوحوش 1,000 تا 10,000 تومان در صندوقهای مختلف تعریف میشود، اما آنچه مهمتر است NAV و بازده روزشمار آن است؛ چون بسیاری از این صندوقها با سود اسمی سالانه در بازه 20 تا 30 درصد فعالیت میکنند و پرداخت سودشان میتواند روزشمار یا ماهانه باشد. مثلاً صندوقهای صدور و ابطالی معمولاً روی نقدشوندگی و دریافت سود منظم تمرکز دارند، در حالی که صندوقهای ETF بیشتر از طریق بورس خریدوفروش میشوند و ممکن است بسته به بازار، با حباب قیمتی یا اختلاف جزئی نسبت به NAV معامله شوند. اگر نامهایی مانند «صندوق حامی مفید»، «صندوق عیار» یا «صندوق درامد ثابت کیان» را میبینید، باید ترکیب دارایی، حداقل مبلغ ورود، تاریخ پرداخت سود، کارمزد مدیریت و سابقه بازده 6 ماهه و 1 ساله را کنار هم بگذارید. برای کاربرانی که دنبال امنیت بیشترند، وجود اوراق دولتی و سپرده بانکی در سبد صندوق یک امتیاز مهم است.

نکته خرید اینجاست که تصمیم را فقط بر اساس تبلیغ نگیرید؛ اول هدف خود را مشخص کنید: اگر میخواهید پولتان از تورم عقب نماند و همزمان ریسک خیلی کمی بپذیرید، صندوق درآمد ثابت از سپرده بانکی جذابتر میشود، اما اگر افق سرمایهگذاری شما کوتاهمدت و نیاز به برداشت سریع دارد، باید به زمان تسویه ابطال هم دقت کنید. برای انتخاب، نام صندوق بهتنهایی معیار نیست؛ باید گزارش ماهانه، امیدنامه، ترکیب دارایی و سابقه مدیر صندوق را بررسی کنید. اگر بین «صندوق درآمد ثابت» و سایر گزینهها مثل صندوقهای طلا مردد هستید، یادتان باشد صندوق طلا برای نوسانگیرها و پوشش تورم مناسبتر است، اما صندوق درآمد ثابت برای ثبات و پیشبینیپذیری. همین تفاوت ساده، مسیر انتخاب را روشن میکند. همچنین اگر هدفتان برنامهریزی مالی خانوار است، صندوقهای درآمد ثابت میتوانند کنار سپرده، بیمه عمر یا صندوق طلا، یک سبد متعادل بسازند.

جمعبندی روشن است: صندوق درآمد ثابت برای بسیاری از ایرانیها، مخصوصاً کسانی که نمیخواهند وارد نوسانهای سنگین بورس یا طلای فیزیکی شوند، انتخابی کمدردسر و قابلاتکا است. با این حال، بهترین صندوق برای همه یکی نیست؛ یک نفر به سود بالاتر اهمیت میدهد، دیگری به امکان برداشت سریع، و نفر سوم به سابقه طولانی و مدیریت حرفهای. پیشنهاد عملی این است که قبل از خرید، حداقل 3 صندوق را در سایت مدیریت فناوری بورس، تابلوی صندوقها یا صفحه اختصاصی صندوقها مقایسه کنید، بازده 1 ماهه و 1 ساله را کنار NAV و سیاست تقسیم سود بگذارید، و اگر مبالغ شما بالای 100 میلیون تومان است، حتماً روی نقدشوندگی و روز ابطال هم حساس باشید. برای شروع، یک مبلغ کوچک وارد کنید، 2 تا 4 هفته عملکرد و واریز سود را بسنجید و بعد تصمیم نهایی بگیرید؛ این روش، ریسک خطای انتخاب را خیلی کمتر میکند.

«از نظر کاربردی، قیمت هر واحد صندوق درآمد ثابت معمولاً حولوحوش 1,000 تا 10,000 تومان در صندوقهای مختلف تعریف میشود، اما آنچه مهمتر است NAV و بازده روزشمار آن است؛ چون بسیاری از این صندوقها با سود اسمی سالانه در بازه 20 تا 30 درصد فعالیت میکنند و پرداخت سودشان میتواند روزشمار یا ماهانه باشد»

جستجوهای مرتبط مردم

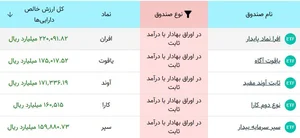

گالری تصاویر

پرسشهای پرتکرار

صندوق درآمد ثابت چیست و برای چه کسانی مناسب است؟

صندوق درآمد ثابت ابزاری کمریسک برای سرمایهگذاری است که بیشتر دارایی آن در اوراق با درآمد ثابت و سپرده بانکی قرار میگیرد. این صندوق برای افرادی مناسب است که میخواهند از سپرده بانکی بازدهی بالاتری بگیرند اما وارد نوسان شدید بورس و طلا نشوند.

بهترین صندوق درآمد ثابت را چطور انتخاب کنیم؟

بهترین صندوق برای هر فرد متفاوت است. بازده 6 ماهه و 1 ساله، نقدشوندگی، سابقه مدیر، ترکیب دارایی، زمان پرداخت سود و میزان سرمایهگذاری در اوراق دولتی را با هم مقایسه کنید. نامهایی مثل صندوق حامی مفید، صندوق کاریزما یا صندوق درآمد ثابت کیان فقط نقطه شروع مقایسهاند.

صندوق درآمد ثابت سود ماهانه دارد یا روزشمار؟

بسته به نوع صندوق، سود میتواند ماهانه یا بهصورت افزایش NAV و روزشمار باشد. در صندوقهای صدور و ابطالی معمولاً توزیع سود دورهای رایجتر است و در ETFها بازده بیشتر از طریق رشد قیمت واحد دیده میشود.

حداقل مبلغ ورود به صندوق درآمد ثابت چقدر است؟

در بسیاری از صندوقها با مبالغ کم، حتی حدود 100 هزار تومان، میتوان شروع کرد. در بعضی ETFها هم خرید با تعداد واحد مشخص و قیمت هر واحد در حوالی 1,000 تومان انجام میشود.

آیا صندوق درآمد ثابت از سپرده بانکی بهتر است؟

اگر فقط ثبات و سود ثابت بخواهید، سپرده بانکی قابل پیشبینی است. اما صندوق درآمد ثابت در بسیاری از مواقع بازدهی بالاتری از سپرده ارائه میدهد و از نظر نقدشوندگی هم میتواند جذاب باشد.

صندوق درآمد ثابت ریسک دارد؟

بله، اما ریسک آن نسبت به سهام و صندوقهای طلا بسیار کمتر است. ریسک اصلی معمولاً به تغییرات نرخ بهره، کیفیت داراییهای صندوق و نقدشوندگی وابسته است.

صندوق درآمد ثابت را از کجا بخریم؟

از طریق سامانههای معاملاتی کارگزاری، سایت رسمی صندوق، یا پلتفرمهای سرمایهگذاری معتبر میتوانید صندوق را بخرید. بعضی صندوقها ETF هستند و بعضی صدور و ابطالی.

فرق صندوق درآمد ثابت با صندوق طلا چیست؟

صندوق درآمد ثابت برای ثبات و درآمد منظم است، اما صندوق طلا برای پوشش تورم و بهرهبرداری از نوسان قیمت طلا مناسبتر است. اگر دنبال آرامش و پیشبینیپذیری هستید، درآمد ثابت منطقیتر است.

NAV صندوق درآمد ثابت یعنی چه؟

NAV یا ارزش خالص داراییها نشان میدهد هر واحد صندوق واقعاً چه ارزشی دارد. این عدد برای مقایسه صندوقها مهم است و کمک میکند بفهمید قیمت معاملهشده چقدر با ارزش واقعی فاصله دارد.

صندوقهای درآمد ثابت کی سود را واریز میکنند؟

زمان واریز سود به امیدنامه و سیاست هر صندوق بستگی دارد. بعضی صندوقها ماهانه سود میدهند و بعضی از طریق افزایش ارزش واحد، بازده را به سرمایهگذار منتقل میکنند.

مقایسه صندوق درآمد ثابت با گزینههای رایج سرمایهگذاری کمریسک

| ابزار | سطح ریسک | نقدشوندگی | مناسب برای |

|---|---|---|---|

| صندوق درآمد ثابت | کم | بالا تا متوسط | کسب بازده بالاتر از سپرده با ریسک محدود |

| سپرده بانکی | خیلی کم | متوسط | افراد بسیار محافظهکار |

| صندوق طلا | متوسط تا بالا | بالا | پوشش تورم و نوسانگیری |

| اوراق بدهی | کم | متوسط | سرمایهگذاری با درآمد مشخص |

| صندوق سهامی | بالا | متوسط | افراد ریسکپذیر با افق بلندمدت |

اصطلاحات کلیدی

- NAV

- ارزش خالص داراییهای صندوق؛ معیاری برای سنجش ارزش واقعی هر واحد صندوق.

- صدور و ابطال

- روش خرید و فروش واحدهای صندوق غیر بورسی که از طریق خود صندوق یا سامانههای مرتبط انجام میشود.

- ETF

- صندوق قابل معامله در بورس که واحدهای آن مثل سهام در بازار خرید و فروش میشود.

- بازده مؤثر سالانه

- نرخ واقعی بازده در یک سال، با در نظر گرفتن اثر سود مرکب.

- سود روزشمار

- محاسبه سود بر اساس تعداد روزهای حضور سرمایه در صندوق یا سپرده.

- اوراق با درآمد ثابت

- ابزارهای مالی کمریسک مانند اوراق بدهی دولتی یا شرکتی که سود مشخص دارند.

- سپرده بانکی

- بخشی از دارایی صندوق که در حسابهای بانکی نگهداری میشود تا نقدشوندگی بالا بماند.

- نقدشوندگی

- سرعت تبدیل دارایی به پول نقد بدون افت محسوس ارزش.

- امیدنامه

- سند رسمی صندوق که سیاست سرمایهگذاری، ریسکها و قواعد عملیاتی را توضیح میدهد.

- کارمزد مدیریت

- هزینهای که صندوق بابت اداره داراییها دریافت میکند.

- حباب قیمتی

- فاصله قیمت معاملهشده واحد صندوق از ارزش واقعی آن.

- تسویه ابطال

- مدت زمانی که پس از فروش یا ابطال واحد، پول به حساب سرمایهگذار واریز میشود.

منابع پراستناد

- irna.ir۱ مقاله

- fararu.com۱ مقاله

- nournews.ir۱ مقاله

- fardayeeghtesad.com۱ مقاله

- ecoiran.com۱ مقاله

- eghtesadnews.com۱ مقاله

منابع و خواندنیها

- تابلوی معاملات و اطلاعات صندوقها در TSETMCtsetmc.com

- مقایسه و بررسی صندوقهای سرمایهگذاری در فیپیرانfipiran.com

- آموزش و اخبار رسمی بازار سرمایه ایرانbourse.ir

- مقایسه و جستوجوی آنلاین ابزارهای مالی و خدمات مرتبط در تربtorob.com

- دیجیکالا برای دسترسی به محصولات و سرویسهای مالی و اقتصادیdigikala.com

- نمونه صفحه رسمی صندوقهای سرمایهگذاری کیانkianfunds.ir

- صفحه رسمی صندوقهای مفید و اطلاعات صندوق حامی مفیدmobins.ir