درباره انتقال وجه پایا

اگر دنبال روشی کمهزینه و امن برای جابهجایی پول بین بانکهای مختلف هستید، انتقال وجه پایا یکی از اولین گزینههاست که باید بشناسید. پایا مخفف «پایاپای الکترونیکی» است و زیرساخت آن زیر نظر بانک مرکزی ایران کار میکند؛ یعنی تراکنش شما از مسیر سامانههای رسمی بانکی عبور میکند و برای پرداختهای تکرارشونده مثل حقوق، اجاره، قسط، مساعده و انتقالهای عادی بسیار کاربردی است. طبق اعلامهای بانکی و رویه رایج شبکه شتاب، پایا در چند چرخه روزانه تسویه میشود و همین موضوع باعث میشود زمان واریز آن با انتقال کارتبهکارت فرق داشته باشد. اگرچه برای پرداخت فوری و لحظهای گزینههای دیگری هم وجود دارد، اما برای مبلغهای متوسط، کارمزد پایین و نظم تسویه، پایا هنوز انتخاب محبوبی در میان کاربران ایرانی است.

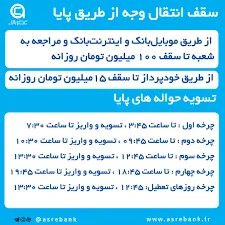

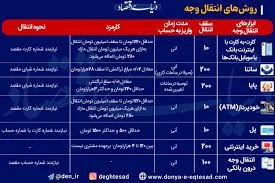

از نظر عملی، پایا معمولاً برای انتقال مبالغی استفاده میشود که نیازی به واریز آنی ندارند. سقف انتقال در پایا بسته به بانک و روش ثبت درخواست متفاوت است، اما در بسیاری از بانکهای ایرانی، حد انتقال روزانه برای هر حساب/مشتری تا چندصد میلیون تومان قابل تنظیم است؛ برای نمونه در برخی بانکها سقف دستور پرداخت پایا از طریق اینترنتبانک یا همراهبانک میتواند تا 200 میلیون تومان یا بیشتر باشد، اما این عدد باید حتماً از اطلاعیه همان بانک بررسی شود. کارمزد پایا هم معمولاً بسیار کمتر از ساتناست و در بسیاری از بانکها بهصورت مبلغ ثابت یا درصدی ناچیز از تراکنش محاسبه میشود. برای مقایسه، ساتنا مخصوص انتقالهای با مبلغ بالاتر و تسویه سریعتر است و پایا برای پرداختهای خرد تا متوسط، مقرونبهصرفهتر تمام میشود. نکته مهم دیگر این است که پایا مثل کارتبهکارت شبانهروزی و لحظهای نیست و واریز آن در چرخههای مشخص انجام میشود؛ بنابراین اگر ساعت ثبت درخواست را اشتباه انتخاب کنید، پول ممکن است تا چرخه بعدی معطل بماند.

هنگام استفاده از پایا، چند نکته ساده اما مهم را جدی بگیرید. اول اینکه شماره شبا را با دقت وارد کنید؛ یک رقم اشتباه میتواند انتقال را بهکلی با مشکل روبهرو کند. دوم، نام و نام خانوادگی ذینفع را با اطلاعات واقعی تطبیق دهید، چون برخی بانکها در مرحله ارسال یا تسویه، کنترلهای تطبیقی انجام میدهند. سوم، اگر قصد انتقال وجه به حسابی در بانک پاسارگاد، ملی، ملت، صادرات یا آینده را دارید، بهتر است سقف روزانه و زمان تسویه همان بانک را از داخل اینترنتبانک یا مرکز تماس استعلام کنید؛ چون در سال 1403 و 1404، سیاستهای سقف در بعضی بانکها با توجه به سطح احراز هویت و نوع حساب تغییر کرده است. همچنین اگر هدفتان پرداختهای سازمانی مثل حقوق یا حقالزحمه است، فایلهای گروهی پایا در پنلهای شرکتی یا بانکداری سازمانی، مدیریت را آسانتر میکنند. برای استفاده شخصی هم، گزینه «انتقال پایا» در همراهبانک یا اینترنتبانک را انتخاب کنید، شبا را بزنید، مبلغ را ثبت کنید و رسید را ذخیره نگه دارید.

جمعبندی اینکه انتقال وجه پایا برای کسانی مناسب است که میخواهند پول را امن، کمهزینه و رسمی جابهجا کنند و عجلهای برای واریز همانلحظه ندارند. اگر پرداختتان فوری است، ساتنا یا انتقال کارتبهکارت ممکن است مناسبتر باشد؛ اما اگر بحث شما اجاره، اقساط، تسویه با فروشنده، یا واریز حقوق است، پایا معمولاً انتخاب منطقیتری به حساب میآید. توصیه عملی این است که قبل از ثبت دستور، سقف انتقال پایا و ساعت چرخه تسویه بانک خود را از اینترنتبانک، شعبه یا وبسایت رسمی همان بانک چک کنید و اگر مبلغ بالاست، یک انتقال آزمایشی کوچک انجام دهید. این کار هم ریسک خطا را کم میکند و هم باعث میشود از همان ابتدا بدانید پول چه ساعتی به حساب مقصد مینشیند.

«از نظر عملی، پایا معمولاً برای انتقال مبالغی استفاده میشود که نیازی به واریز آنی ندارند»

جستجوهای مرتبط مردم

گالری تصاویر

پرسشهای پرتکرار

انتقال وجه پایا چیست و چه فرقی با کارتبهکارت دارد؟

پایا یک انتقال بینبانکی مبتنی بر شماره شباست که در چرخههای مشخص تسویه میشود، اما کارتبهکارت معمولاً سریعتر و مبتنی بر شماره کارت است. پایا برای مبالغ رسمیتر و کمهزینهتر مناسبتر است.

سقف انتقال پایا و ساتنا چقدر است؟

سقف پایا در بانکها متفاوت است و ممکن است برای مشتریان حقیقی تا 100 یا 200 میلیون تومان در روز تنظیم شود. ساتنا معمولاً برای مبالغ بالاتر استفاده میشود و سقف آن به مقررات بانک و شعبه بستگی دارد.

چرا وجه پایا هنوز واریز نشده است؟

احتمال زیاد درخواست شما بعد از ساعت چرخه پایا ثبت شده یا در صف تسویه قرار گرفته است. معمولاً واریز در یکی از چرخههای رسمی بانک مرکزی انجام میشود و ممکن است چند ساعت زمان ببرد.

آیا میتوان با همراهبانک پاسارگاد سقف انتقال پایا را بالا برد؟

در بسیاری از بانکها، افزایش سقف با احراز هویت، تنظیمات امنیتی یا مراجعه به اینترنتبانک و شعبه امکانپذیر است. برای بانک پاسارگاد باید سقف فعال حساب و سطح دسترسی سامانه را بررسی کنید.

کارمزد انتقال پایا چقدر است؟

کارمزد پایا معمولاً مبلغی پایین و ثابت یا درصدی ناچیز است و از کارتبهکارت هم بهصرفهتر میشود، اما رقم دقیق را هر بانک طبق تعرفه خودش اعلام میکند.

انتقال پایا برای پرداخت حقوق و اجاره مناسب است؟

بله، پایا یکی از بهترین گزینهها برای حقوق، اجاره، قسط و تسویههای دورهای است، چون رسمی، قابلردیابی و کمهزینه است.

آیا شماره شبا برای انتقال پایا الزامی است؟

بله، در انتقالهای پایا مبنای اصلی شماره شباست. اگر شبا اشتباه وارد شود، تراکنش ممکن است برگشت بخورد یا در تسویه دچار خطا شود.

انتقال پایا در روزهای تعطیل هم انجام میشود؟

ثبت درخواست ممکن است انجام شود، اما تسویه نهایی معمولاً در چرخههای کاری بانک مرکزی و روزهای غیرتعطیل صورت میگیرد. زمان دقیق به تقویم بانکی بستگی دارد.

برای انتقال مبلغ بالا، پایا بهتر است یا ساتنا؟

اگر مبلغ خیلی بالا و نیاز به تسویه سریع دارید، ساتنا انتخاب مناسبتری است. برای مبالغ متوسط و پرداختهای برنامهریزیشده، پایا بهصرفهتر است.

چطور از خطای انتقال پایا جلوگیری کنیم؟

شماره شبا را دوبار چک کنید، نام ذینفع را تطبیق دهید، سقف روزانه بانک را بدانید و رسید تراکنش را نگه دارید. برای مبالغ بالا، ابتدا یک انتقال کوچک آزمایشی انجام دهید.

مقایسه پایا، ساتنا، کارتبهکارت و پل

| روش انتقال | سقف تقریبی | زمان واریز | کاربرد اصلی |

|---|---|---|---|

| پایا | وابسته به بانک؛ گاهی تا 100-200 میلیون تومان | چرخهای، معمولاً چند ساعت | حقوق، اجاره، اقساط، انتقال عادی |

| ساتنا | معمولاً برای مبالغ بالاتر و رسمیتر | نزدیک به آنی یا در زمان کاری | تراکنشهای سنگین و رسمی |

| کارتبهکارت | وابسته به بانک و شتاب؛ معمولاً کمتر از پایا | لحظهای | پرداخت فوری خرد |

| پل | معمولاً سقف کمتر از پایا و وابسته به بانک | نیمهآنی/آنی | انتقال سریع مبالغ کم |

| حواله درونبانکی | بسته به بانک | فوری یا نزدیک به فوری | انتقال داخل همان بانک |

اصطلاحات کلیدی

- پایا

- سامانه پایاپای الکترونیکی بینبانکی برای انتقال وجه با تسویه چرخهای.

- ساتنا

- سامانه تسویه ناخالص آنی برای انتقال مبالغ بالاتر و رسمیتر میان بانکها.

- شماره شبا

- شناسه بانکی بینالمللی حساب که مبنای انتقالهای پایا و ساتنا در ایران است.

- چرخه تسویه

- بازههای زمانی مشخصی که بانک مرکزی طی آن دستورهای پایا را تسویه میکند.

- کارمزد تراکنش

- مبلغی که بانک بابت انجام انتقال از حساب کسر میکند.

- بانک مبدأ

- بانکی که دستور انتقال وجه از آن ثبت میشود.

- بانک مقصد

- بانکی که وجه به حساب آن واریز میشود.

- احراز هویت

- فرآیند تأیید هویت مشتری برای افزایش سقف یا فعالسازی خدمات بانکی.

- سقف انتقال روزانه

- حداکثر مبلغ مجاز انتقال در یک روز برای هر مشتری یا حساب.

- تسویه بینبانکی

- نهاییسازی جابهجایی پول بین بانکهای مختلف در شبکه بانکی.

- رسید تراکنش

- مدرک ثبت عملیات که شامل زمان، مبلغ، شماره پیگیری و وضعیت انتقال است.

- دستور پرداخت

- درخواست ثبتشده کاربر برای انتقال وجه از طریق پایا یا ساتنا.

منابع پراستناد

- titrsanat.ir۲ مقاله

- ilna.ir۱ مقاله

- donya-e-eqtesad.com۱ مقاله

- farhangeghtesad.ir۱ مقاله

- tabnak.ir۱ مقاله