درباره انتقال وجه ساتنا

انتقال وجه ساتنا یکی از مهمترین روشهای جابهجایی پول بین بانکهای کشور است؛ روشی که برای پرداختهای سنگین، تسویههای شرکتی، خریدهای رسمی و انتقالهای حساس مالی استفاده میشود. ساتنا مخفف «سامانه تسویه ناخالص آنی» است و زیر نظر بانک مرکزی ایران کار میکند؛ یعنی پول شما از حساب مبدأ به مقصد، بهصورت رسمی و با ثبت بانکی منتقل میشود. اگر تا امروز دنبال «سقف انتقال پایا و ساتنا» بودهاید یا خواستهاید بدانید «بالا بردن سقف انتقال پول از همراه بانک پاسارگاد» چطور انجام میشود، پاسخ کوتاه این است که ساتنا برای مبالغ بالا طراحی شده و سقف آن با مقررات بانکها و احراز هویت مشتری تعیین میشود. در عمل، بیشتر بانکها این خدمت را از طریق شعب، اینترنتبانک و همراهبانک ارائه میکنند و زمان انجام آن معمولاً در بازه ساعات کاری شبکه بانکی است.

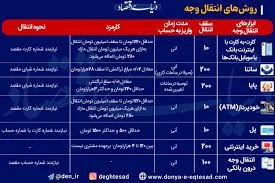

از نظر هزینه و جزئیات اجرایی، ساتنا معمولاً کارمزدی کمتر از درصدهای سنگین ندارد، بلکه طبق بخشنامههای بانک مرکزی و تعرفه بانک عامل محاسبه میشود؛ برای همین اگر مبلغ انتقال شما زیاد باشد، بهتر است قبل از ثبت درخواست، کارمزد نهایی را از همان بانک استعلام بگیرید. در سال 1404 بسیاری از بانکها برای انتقال ساتنا از طریق اینترنتبانک، کارمزدی در حدود چند هزار تومان تا حدود 0.02 درصد مبلغ انتقال با سقف مشخص دریافت میکنند، اما رقم دقیق میتواند بین بانکها متفاوت باشد. از نظر «قیمت»، مهمتر از خود کارمزد، اطمینان از درست بودن شماره شبا، نام صاحب حساب و محدودیتهای روزانه است. اگر انتقال شما به حسابی در همان بانک است، گاهی انتقال داخلی ارزانتر یا سریعتر از ساتنا تمام میشود؛ اما وقتی پای جابهجایی رسمی بین دو بانک مختلف وسط است، ساتنا یک گزینه قابل اتکا به شمار میآید.

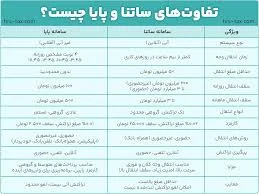

در خرید یا استفاده از خدمات مالی مرتبط با ساتنا، چند نکته را باید جدی گرفت. اول اینکه همه پرداختها در ساتنا فقط با شماره شبا انجام میشود و وارد کردن شماره حساب معمولی کافی نیست. دوم اینکه اگر قصد دارید از همراهبانک استفاده کنید، باید سقف روزانه انتقال خود را از مسیر تنظیمات یا شعبه بررسی کنید؛ در بانکهایی مثل پاسارگاد، ملت و ملی، سقفها بسته به سطح دسترسی مشتری، نوع رمز پویا و سیاستهای امنیتی ممکن است متفاوت باشد. سوم اینکه اگر انتقال شما در روز تعطیل یا خارج از ساعت کاری انجام شود، تسویه ممکن است به اولین روز کاری بعد موکول شود. همچنین برای پرداختهای رسمی مثل «مالیات نقل و انتقال خودرو» یا تسویههای قراردادی، ساتنا بهخاطر ثبتپذیری و مستندسازی بانکی، انتخاب مناسبی است. اگر بین ساتنا و پایا مردد هستید، یادتان باشد پایا بیشتر برای پرداختهای خرد و دورهای مناسب است، اما ساتنا برای مبلغهای بالاتر و فوریتر کاربرد دارد.

جمعبندی اینکه انتقال وجه ساتنا برای کسی که امنیت، رسمیت و سرعت تسویه را میخواهد، یک ابزار جدی و قابل اعتماد است. اگر مبلغ انتقال شما بالاست، مقصدتان بانک دیگری است، یا میخواهید پرداختی مثل تسویه خرید، واریز رسمی یا انتقال بینبانکی انجام دهید، ساتنا معمولاً انتخاب اول است. توصیه عملی این است که قبل از ثبت نهایی، 3 چیز را دوباره چک کنید: شماره شبا، نام دارنده حساب، و سقف انتقال روزانه بانک خودتان. اگر هم نیاز دارید سقف را بالا ببرید، بهترین مسیر مراجعه به شعبه یا فعالسازی سطح دسترسی بالاتر در اینترنتبانک و همراهبانک است؛ چون در بسیاری از بانکها، افزایش سقف فقط با احراز هویت و ثبت درخواست رسمی انجام میشود.

«از نظر هزینه و جزئیات اجرایی، ساتنا معمولاً کارمزدی کمتر از درصدهای سنگین ندارد، بلکه طبق بخشنامههای بانک مرکزی و تعرفه بانک عامل محاسبه میشود؛ برای همین اگر مبلغ انتقال شما زیاد باشد، بهتر است قبل از ثبت درخواست، کارمزد نهایی را از همان بانک استعلام بگیرید»

جستجوهای مرتبط مردم

گالری تصاویر

پرسشهای پرتکرار

ساتنا چیست و چه فرقی با پایا دارد؟

ساتنا سامانه انتقال وجه بینبانکی فوریتر و مناسب مبالغ بالاتر است، اما پایا برای پرداختهای خردتر، دورهای و انبوه استفاده میشود. هر دو زیر نظر بانک مرکزیاند، ولی زمان تسویه و سقف انتقالشان متفاوت است.

سقف انتقال ساتنا چقدر است؟

سقف دقیق به بانک، نوع کانال (شعبه، اینترنتبانک، همراهبانک) و سطح احراز هویت بستگی دارد. در بسیاری از بانکها، سقف ساتنا از پایا بالاتر است و برای مبالغ مهم گزینه اصلی محسوب میشود.

بالا بردن سقف انتقال پول از همراه بانک پاسارگاد چطور انجام میشود؟

معمولاً از طریق تنظیمات امنیتی همراهبانک، مراجعه به شعبه، یا درخواست فعالسازی سطح دسترسی بالاتر انجام میشود. در بعضی موارد، بانک برای افزایش سقف، احراز هویت یا ثبت فرم درخواست میخواهد.

انتقال وجه ساتنا با شماره شبا انجام میشود یا شماره حساب؟

ساتنا با شماره شبا انجام میشود. اگر فقط شماره حساب داشته باشید، باید ابتدا شبا را از بانک مقصد دریافت یا تبدیل کنید.

کارمزد انتقال ساتنا چقدر است؟

کارمزد دقیق به بانک عامل و مصوبه جاری بستگی دارد. در برخی بانکها کارمزد اینترنتی بر اساس درصدی کوچک از مبلغ با سقف مشخص محاسبه میشود، اما مبلغ نهایی را باید قبل از تایید تراکنش دید.

انتقال ساتنا در روز تعطیل هم انجام میشود؟

ثبت درخواست ممکن است انجام شود، اما تسویه نهایی معمولاً به اولین روز کاری بعد منتقل میشود. زمان دقیق به ساعت ثبت و سیاست بانک بستگی دارد.

برای پرداخت مالیات نقل و انتقال خودرو هم میشود از ساتنا استفاده کرد؟

بله، اگر در درگاه یا حساب مقصد، امکان پرداخت بانکی مبتنی بر شبا یا انتقال مستقیم تعریف شده باشد. البته در بسیاری از موارد پرداخت مالیات از طریق درگاههای رسمی سازمان امور مالیاتی یا اپلیکیشنهای بانکی انجام میشود.

اگر شماره شبا اشتباه وارد شود چه میشود؟

در بهترین حالت تراکنش رد میشود، اما اگر شبا به حساب دیگری معتبر باشد، وجه به همان حساب میرود. برای همین بررسی دوباره شبا و نام صاحب حساب ضروری است.

آیا ساتنا برای انتقال به حساب دیگران در همان روز مناسب است؟

بله، اگر انتقال در ساعت کاری و با اطلاعات صحیح ثبت شود، ساتنا یکی از بهترین روشها برای انتقال سریع بینبانکی است.

سقف انتقال پایا و ساتنا چه تفاوتی دارد؟

پایا معمولاً برای مبالغ کمتر و پرداختهای دورهای با سقف پایینتر است، اما ساتنا برای مبالغ بالاتر و فوریتر کاربرد دارد. سقف هر دو تابع مقررات بانک و نوع خدمت است.

مقایسه ساتنا، پایا و کارتبهکارت برای انتقال وجه

| روش انتقال | سقف معمول | سرعت تسویه | مناسب برای |

|---|---|---|---|

| ساتنا | بالا و وابسته به بانک | فوری/همان چرخه کاری | مبالغ بالا و پرداختهای رسمی |

| پایا | پایینتر از ساتنا | چرخهای | پرداختهای خرد و دورهای |

| کارتبهکارت | محدودتر و روزانه | نسبتاً فوری | انتقالهای کوچک و روزمره |

| انتقال داخلی همان بانک | وابسته به بانک | فوری | جابجایی بین دو حساب در یک بانک |

| شبا از طریق اینترنتبانک | متغیر | طبق سرویس انتخابی | انتقال رسمی بینبانکی |

اصطلاحات کلیدی

- ساتنا

- سامانه تسویه ناخالص آنی بینبانکی که برای انتقال وجه رسمی و سریع استفاده میشود.

- پایا

- سامانه پرداخت الکترونیکی بینبانکی برای تراکنشهای خردتر و تجمیعی.

- شبا

- شماره استاندارد حساب بانکی در ایران که برای انتقال بینبانکی ضروری است.

- تسویه ناخالص آنی

- نوعی تسویه که هر تراکنش بهصورت مستقل و فوری در شبکه بانکی ثبت میشود.

- کارمزد انتقال

- هزینهای که بانک برای انجام عملیات انتقال وجه دریافت میکند.

- سقف تراکنش

- حداکثر مبلغی که در یک بازه زمانی یا از یک کانال بانکی قابل انتقال است.

- رمز پویا

- رمز یکبارمصرف برای تایید تراکنشهای بانکی و افزایش امنیت.

- اینترنتبانک

- سامانه آنلاین بانک برای مدیریت حساب و انجام عملیات مالی.

- همراهبانک

- اپلیکیشن موبایلی بانک برای انتقال وجه و خدمات غیرحضوری.

- احراز هویت

- فرآیند تایید هویت مشتری برای فعالسازی خدمات بانکی یا افزایش سقف.

- چرخه تسویه

- زمانبندی مشخصی که بانکها برای پردازش و نهاییسازی تراکنشها دارند.

- روز کاری بانکی

- روزهایی که شبکه بانکی برای پردازش و تسویه تراکنشها فعال است.

منابع پراستناد

- ilna.ir۱ مقاله

- bankemruz.ir۱ مقاله

- titrsanat.ir۱ مقاله

- donya-e-eqtesad.com۱ مقاله

- way2pay.ir۱ مقاله

- tabnak.ir۱ مقاله